در دنیای پیچیده مدیریت مالی، یافتن یک رویکرد ساده و در عین حال موثر برای بودجه بندی می تواند مانند یافتن گنج باشد. در میان انبوه استراتژی ها و تکنیک های موجود، قانون 50/30/20 به عنوان یک چارچوب سرراست و قابل فهم ظهور کرده است که به افراد کمک می کند تا امور مالی خود را با وضوح و سهولت مدیریت کنند. این قانون که بر اساس تقسیم درآمد خالص شما به سه دسته اصلی استوار است، نه تنها فرآیند بودجه بندی را تسهیل می کند، بلکه یک تعادل منطقی بین نیازها، خواسته ها و پس انداز ایجاد می کند. در این مقاله، به بررسی عمیق قانون 50/30/20 خواهیم پرداخت، نحوه عملکرد آن را تشریح می کنیم، مزایای آن را برجسته می کنیم و راهنمایی های عملی برای اجرای موفقیت آمیز آن ارائه می دهیم.

تصور کنید که می توانید بدون غرق شدن در صفحات گسترده پیچیده یا ردیابی وسواس گونه هر ریال، کنترل امور مالی خود را در دست بگیرید. قانون 50/30/20 چنین امکانی را فراهم می کند. این رویکرد با ارائه یک ساختار ساده، به شما این امکان را می دهد که تخصیص درآمد خود را درک کنید و تصمیمات مالی آگاهانه تری بگیرید. چه یک فرد تازه کار در دنیای بودجه بندی مالی باشید و چه به دنبال یک روش ساده تر برای مدیریت پول خود باشید، این قانون می تواند نقطه شروع ارزشمندی برای دستیابی به ثبات مالی و تحقق اهدافتان باشد. بیایید با هم این چارچوب قدرتمند را بررسی کنیم و ببینیم چگونه می تواند زندگی مالی شما را متحول کند.

برای آشنایی با خدمات مشاوره مدیریت بر روی لینک کلیک کنید.

درک قانون 50/30/20

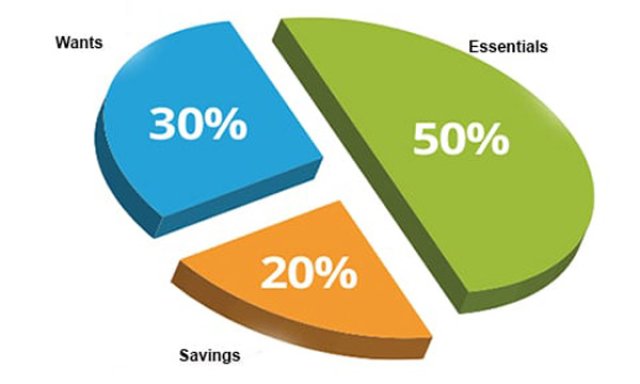

قانون 50/30/20 یک قاعده ساده و در عین حال قدرتمند برای تقسیم درآمد خالص شما (پولی که پس از کسر مالیات و سایر کسورات اجباری باقی می ماند) به سه دسته اصلی است. این سه دسته عبارتند از: 50٪ برای نیازها، 30٪ برای خواسته ها و 20٪ برای پس انداز و بازپرداخت بدهی. هدف از این قانون ارائه یک چارچوب آسان برای تخصیص درآمد به شیوه ای متعادل است که به شما امکان می دهد نیازهای ضروری خود را برآورده کنید، از برخی خواسته های خود لذت ببرید و در عین حال برای آینده پس انداز کنید و بدهی های خود را مدیریت نمایید.

نیازها شامل هزینه های ضروری هستند که برای زندگی و عملکرد روزانه شما حیاتی هستند. این موارد معمولاً شامل اجاره یا وام مسکن، پرداخت خودرو یا هزینه های حمل و نقل عمومی، مواد غذایی، خدمات رفاهی (مانند آب، برق، گاز)، بیمه های ضروری (مانند بیمه سلامت و بیمه خودرو) و حداقل پرداخت بدهی ها می شود. تشخیص نیازها از خواسته ها اغلب می تواند چالش برانگیز باشد، اما یک قاعده کلی این است که اگر از بین بردن این هزینه تأثیر منفی قابل توجهی بر زندگی یا امنیت شما داشته باشد، احتمالاً یک نیاز است.

خواسته ها شامل هزینه هایی هستند که ضروری نیستند اما شما برای لذت بردن از زندگی خود انتخاب می کنید. این موارد می تواند شامل غذا خوردن در رستوران، سرگرمی، مسافرت، اشتراک در خدمات پخش آنلاین، لباس های غیر ضروری، وسایل الکترونیکی جدید و ارتقاء ها باشد. در حالی که این هزینه ها می توانند کیفیت زندگی شما را بهبود بخشند، حذف آنها معمولاً تأثیر فوری بر توانایی شما برای برآوردن نیازهای اساسی نخواهد داشت. تمایز بین نیازها و خواسته ها کلید موفقیت در اجرای قانون 50/30/20 است.

پس انداز و بازپرداخت بدهی آخرین دسته در قانون 50/30/20 است و شامل تخصیص 20٪ از درآمد خالص شما به اهداف پس انداز و بازپرداخت بدهی های غیر ضروری می شود. پس انداز می تواند شامل پس انداز برای بازنشستگی، صندوق اضطراری، پیش پرداخت مسکن یا سایر اهداف مالی بلندمدت باشد. بازپرداخت بدهی شامل پرداخت های اضافی برای بدهی هایی مانند کارت های اعتباری یا وام های شخصی فراتر از حداقل مبلغ مورد نیاز است. تخصیص بخشی از درآمد خود به این دسته به شما کمک می کند تا امنیت مالی خود را افزایش دهید و بار بدهی خود را در طول زمان کاهش دهید.

مزایای استفاده از قانون 50/30/20

یکی از مهمترین مزایای قانون 50/30/20 سادگی آن است. بر خلاف روش های بودجه بندی پیچیده که نیاز به ردیابی دقیق تمام هزینه ها و ایجاد دسته بندی های متعدد دارند، این قانون یک چارچوب کلی و آسان برای درک ارائه می دهد. این سادگی باعث می شود که برای افرادی که تازه شروع به بودجه بندی کرده اند یا کسانی که به دنبال یک رویکرد کم دردسرتر هستند، بسیار جذاب باشد. با تمرکز بر سه دسته اصلی، این قانون از ایجاد جزئیات طاقت فرسا جلوگیری می کند و به شما امکان می دهد بر تخصیص کلی درآمد خود تمرکز کنید.

انعطاف پذیری یکی دیگر از مزایای کلیدی قانون 50/30/20 است. در حالی که درصدها ثابت هستند، نحوه تخصیص پول در هر دسته می تواند بر اساس شرایط و اولویت های فردی شما متفاوت باشد. برای مثال، اگر هزینه های اجاره شما کمتر از 50٪ درآمدتان باشد، می توانید از این فضای اضافی برای افزایش پس انداز یا تخصیص بیشتر به خواسته های خود استفاده کنید. این انعطاف پذیری به شما امکان می دهد تا قانون را متناسب با سبک زندگی و اهداف مالی منحصر به فرد خود تنظیم کنید.

علاوه بر این، قانون 50/30/20 یک تعادل منطقی بین نیازها، خواسته ها و پس انداز ایجاد می کند. این قانون تشخیص می دهد که لذت بردن از زندگی در حال حاضر مهم است، در حالی که در عین حال بر اهمیت پس انداز برای آینده و مدیریت بدهی ها تأکید می کند. با تخصیص بخشی از درآمد خود به خواسته ها، این قانون به شما کمک می کند تا از محرومیت بیش از حد جلوگیری کنید، که می تواند منجر به دلسردی و رها کردن بودجه شود. این تعادل می تواند به ایجاد یک رابطه سالم تر با پول کمک کند.

اجرای قانون 50/30/20 در عمل

اولین قدم برای اجرای قانون 50/30/20 محاسبه درآمد خالص ماهانه شما است. این مبلغ پولی است که پس از کسر تمام مالیات ها و سایر کسورات اجباری از حقوق شما باقی می ماند. داشتن یک درک واضح از درآمد خالص شما برای تعیین میزان پولی که می توانید به هر یک از سه دسته تخصیص دهید، ضروری است.

پس از تعیین درآمد خالص خود، باید هزینه های ماهانه خود را به دو دسته نیازها و خواسته ها طبقه بندی کنید. همانطور که قبلاً بحث شد، نیازها هزینه های ضروری هستند، در حالی که خواسته ها هزینه های غیر ضروری هستند. ممکن است در ابتدا تشخیص تفاوت بین این دو دشوار باشد، بنابراین توصیه می شود یک لیست دقیق از تمام هزینه های خود تهیه کنید و سپس با دقت ارزیابی کنید که کدام یک واقعاً ضروری هستند.

هنگامی که هزینه های خود را طبقه بندی کردید، می توانید بررسی کنید که آیا آنها با قانون 50/30/20 همخوانی دارند یا خیر. به عنوان مثال، اگر متوجه شدید که بیش از 50٪ از درآمد خود را صرف نیازها می کنید، ممکن است لازم باشد به دنبال راه هایی برای کاهش این هزینه ها باشید، مانند یافتن مسکن ارزان تر یا کاهش هزینه های حمل و نقل. به طور مشابه، اگر متوجه شدید که بخش قابل توجهی از درآمد شما به خواسته ها اختصاص می یابد، ممکن است لازم باشد در مورد هزینه های اختیاری خود تجدید نظر کنید.

راهکارهایی برای موفقیت با قانون 50/30/20

یکی از مهمترین راهکارها برای موفقیت با قانون 50/30/20 ردیابی هزینه های شما است. حتی اگر این قانون به اندازه سایر روش های بودجه بندی به ردیابی دقیق نیاز ندارد، داشتن یک ایده کلی از نحوه خرج کردن پولتان می تواند به شما کمک کند تا مطمئن شوید که در محدوده های تعیین شده باقی می مانید. می توانید از برنامه های بودجه بندی، صفحات گسترده یا حتی یک دفترچه یادداشت ساده برای پیگیری هزینه های خود استفاده کنید.

بازنگری و تنظیم منظم بودجه شما نیز بسیار مهم است. شرایط زندگی شما ممکن است تغییر کند، بنابراین مهم است که بودجه خود را به طور دوره ای بررسی کنید و در صورت لزوم آن را تنظیم نمایید. به عنوان مثال، اگر درآمد شما افزایش یابد، ممکن است بخواهید درصد بیشتری را به پس انداز یا خواسته های خود اختصاص دهید. برعکس، اگر هزینه های شما افزایش یابد، ممکن است لازم باشد هزینه های اختیاری خود را کاهش دهید.

تعیین اهداف مالی مشخص می تواند انگیزه شما را برای پایبندی به قانون 50/30/20 افزایش دهد. داشتن اهداف روشنی مانند پس انداز برای پیش پرداخت مسکن، بازنشستگی یا پرداخت بدهی می تواند به شما کمک کند تا اولویت های خود را تعیین کنید و تصمیمات مالی آگاهانه تری بگیرید. اهداف خود را به طور مرتب به خود یادآوری کنید تا در مسیر درست بمانید.

در نهایت، انعطاف پذیر باشید و با خودتان مهربان باشید. بودجه بندی یک فرآیند کامل نیست و ممکن است در طول مسیر با چالش هایی روبرو شوید. اگر از بودجه خود خارج شدید، دلسرد نشوید. به سادگی به مسیر خود بازگردید و از اشتباهات خود درس بگیرید. قانون 50/30/20 یک راهنما است، نه یک قانون سختگیرانه، بنابراین در صورت لزوم برای انطباق آن با شرایط منحصر به فرد خود تردید نکنید.

قانون 50/30/20 یک نقطه شروع عالی برای هر کسی است که می خواهد کنترل امور مالی خود را به دست بگیرد. سادگی، انعطاف پذیری و تمرکز آن بر تعادل، آن را به یک ابزار قدرتمند برای دستیابی به ثبات مالی تبدیل می کند. با درک نحوه عملکرد این قانون، اجرای آن در زندگی خود و پیروی از راهکارهای ارائه شده، می توانید به طور موثرتری درآمد خود را مدیریت کنید، برای آینده پس انداز کنید و از زندگی در حال حاضر لذت ببرید.

سخن پایانی

در پایان، به یاد داشته باشید که بودجه بندی یک سفر است، نه یک مقصد. قانون 50/30/20 می تواند نقشه راه شما باشد، اما موفقیت نهایی به تعهد، نظم و انطباق پذیری شما بستگی دارد. با اتخاذ این رویکرد ساده اما موثر، می توانید گام های مهمی در جهت دستیابی به آرامش مالی و تحقق رویاهای خود بردارید. اجازه ندهید پیچیدگی مدیریت مالی شما را دلسرد کند. قانون 50/30/20 را امتحان کنید و شاهد تغییرات مثبتی باشید که در زندگی مالی شما رخ می دهد.